¿Tienes varios préstamos en activo o deudas acumuladas?

Si este es tu caso, es probable que pagues una cantidad desorbitada en intereses y comisiones por cada uno de los préstamos de forma individual.

Además de lo molesto que resulta tener que recordar la fecha en la que cobran las diferentes cuotas mensuales para estar prevenidos.

Pero, ¿qué significa hacer una reunificación de deudas y cómo es posible?

Lo explicamos a continuación.

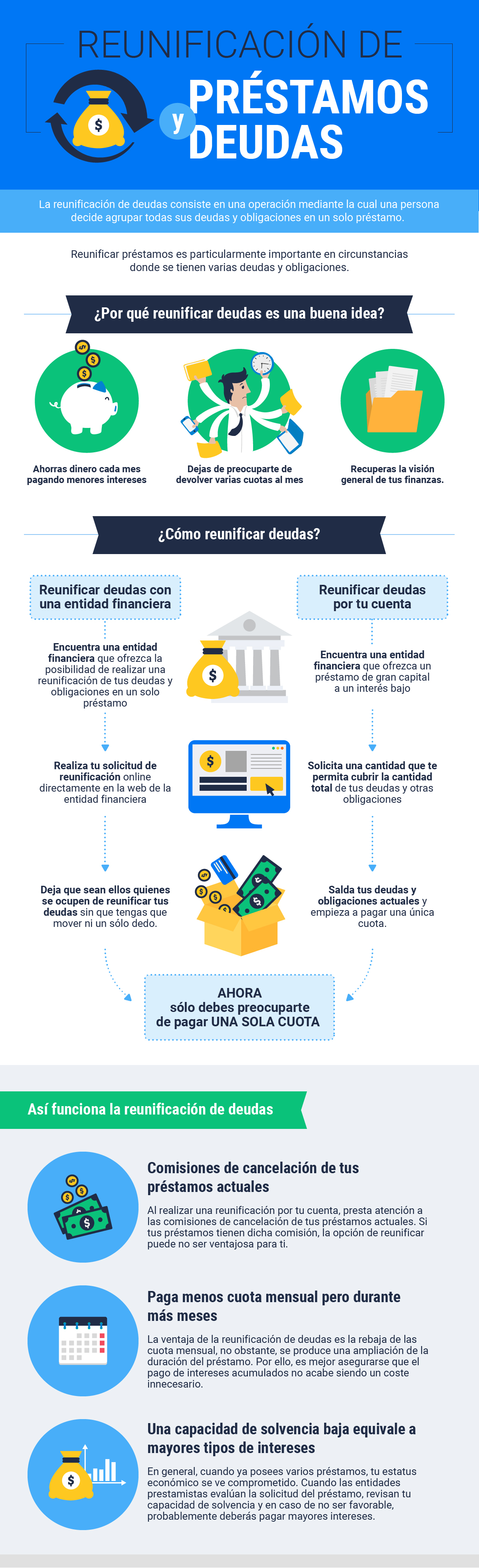

¿Qué significa “Reunificar tus deudas”?

Cuando hablamos de reunificar tus préstamos o deudas, nos referimos al hecho de unificar todos tus préstamos, créditos e hipotecas en una sola deuda.

De esta forma, consigues pagar mucho menos de lo que pagabas anteriormente por todas las cuotas de forma separada, ya que se trata de una sola cuota que proviene de un solo préstamo.

Es posible que en los últimos años, dada la difícil situación financiera que atravesamos, hayas pedido varios créditos online en el acto de pequeñas cantidades pero algo costosos en términos de intereses.

Si este es el caso, puede resultar más fácil para ti unificar tus préstamos en uno solo en lugar de pagar mensualmente varias cuotas a diferentes entidades financieras.

¿Tienes dudas en cuanto a cómo realizar una reunificación de deudas? A continuación, te mostramos una guía informativa que esperemos te sea de ayuda para poder comprender mejor el proceso de reunificación.

Reunificación de deudas: ¿cuándo merece la pena?

Como hemos comentado, una reunificación de deudas te permitirá reunir todas tus deudas en una sola cuota mensual.

¿A quién puede beneficiar este proceso?

En primer lugar, este proceso puede beneficiar a las personas cuya situación financiera haya cambiado y no sean capaces de seguir pagando las cantidades mensuales que acordaron previamente en su contrato de préstamo. Realizando una reunificación de deudas, las personas en esta situación podrán ser capaces de pagar una cantidad menor al mes, pero durante más meses.

Por otro lado, una reunificación de deudas puede resultar positiva para personas con varios préstamos en activo cuyas tasas de interés sean muy elevadas, pues les permitirá saldar estos pagos y abrir un nuevo préstamo a unas tasas de interés menores.

¿Qué debo tener en cuenta antes de realizar una reunificación?

Antes de contratar una reunificación de deudas debes tener en cuenta que este proceso no es una buena solución para todos los casos o situaciones.

Existen casos en los que el total a pagar con una reunificación de deudas puede exceder la deuda que se paga actualmente aunando las diferentes cuotas.

También debes recordar que la reunificación de deudas no es un proceso gratuito: al realizarla, deberás pagar a la consultora financiera que gestione tu caso, deberás saldar las tasas por devolución anticipada de tus préstamos y probablemente, deberás pagar comisiones por el estudio de tu caso y la apertura de tu nuevo préstamo.

Reunificación de deudas – ¿Tengo derecho a retractarme?

Supongamos que tras informarte sobre la reunificación de deudas, qué es y cómo solicitarlo, has decidido llevarlo a cabo con el fin de ahorrar dinero en intereses.

Por tanto, has seguido el proceso, has contactado con tu banco y te han aceptado dicha solicitud.

Una vez hayan aceptado la solicitud, tendrás que firmar un contrato demostrando que estás de acuerdo con las cláusulas y los intereses de la reunificación. Aceptas y firmas dicho contrato pero, ¿y sí te arrepientes y quieres cancelarlo? ¿es posible?

La respuesta es sí. Es posible retractarte y cancelar el contrato a pesar de haber sido firmado. De todas maneras es importante mencionar que sólo podrás cancelarlo dentro de los 14 días tras haber firmado.

Si quieres cancelarlo y han pasado más de los días indicados, acorde a la legislación actual, la entidad bancaria podrá seguir con la reunificación de deudas.

¿Las deudas tienen que tener el mismo interés para solicitar una reunificación de deudas?

Al solicitar una reunificación de deudas damos por entendido que tienes varios préstamos pendientes de pagar.

Los préstamos que hayas solicitado pueden provenir de distintas entidades bancarias, pueden ser de distintas cantidades monetaria y por supuesto, pueden tener distintos intereses.

Así, al reunificar tus deudas, no es necesario que tus préstamos tengan los mismos intereses. Una vez se hayan reunificado tendrás una sola cuota con un tipo de interés.

Tipos de reunificación de deudas

Al reunificar tus deudas, podrás encontrarte con dos tipos:

- Reunificación de deudas con hipoteca

Este tipo se basa en reunificar la hipoteca con otro tipo de deudas como puede ser: el préstamo de un coche, la tarjeta de crédito, etc. Es la opción más común ya que la gente junta la deuda hipotecaria con otros tipos para así pagar una cuota y tener un mayor control de los gastos. - Reunificación de deudas sin hipoteca

Este segundo tipo de reunificación de deudas no cuenta con la deuda hipotecaria. Por tanto, se basa en pedir un préstamo para poder juntar otras deudas pendientes y así pagar una sola cuota, cancelando los otros préstamos pendientes anteriores.